终止新三板挂牌六年多后,华中地区民营口腔老大要冲刺港股上市。

近日,武汉大众口腔医疗股份有限公司(简称“大众口腔”)向港交所提交上市申请书,独家保荐人为海通国际。据弗若斯特沙利文的资料,按2023年所得收入计,公司在华中地区所有民营口腔医疗服务提供商中居第一位。按2023年净利润计,公司在中国所有民营口腔医疗服务提供商中排名第三,按截至2023年12月31日经营中口腔医疗机构数量计,排名第五。

大众口腔在招股书指出,华中是全国民营口腔医疗服务市场的重要组成部分,而在该人口稠密地区仍有不计其数的需求未被满足。公司计划于未来五年,以收购收购目标大多数股权的方式,收购约40家至65家口腔医疗机构,新建80至100家口腔服务机构。

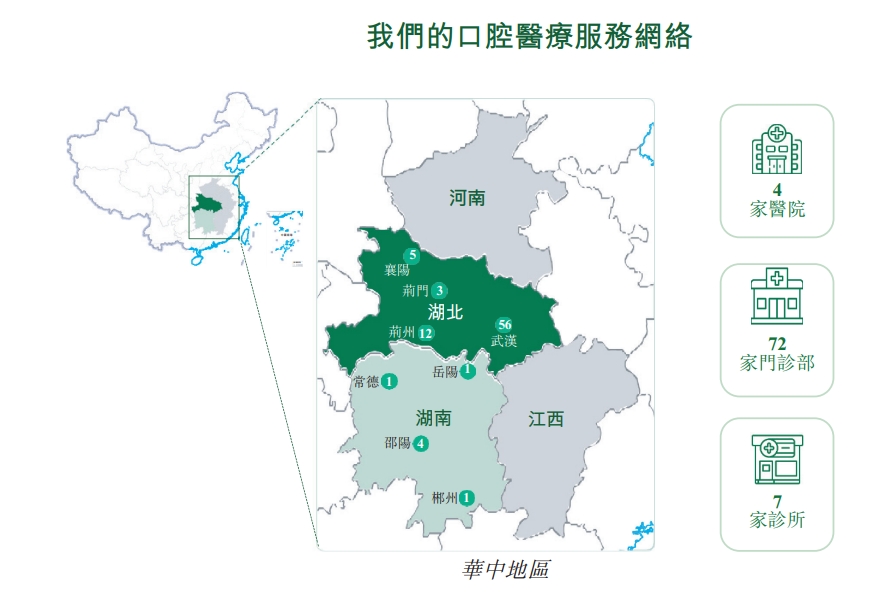

81家口腔医疗机构,集中鄂湘两省

大众口腔2007年成立于武汉,2015年5月曾在新三板挂牌,2018年4月自愿终止挂牌。对于终止挂牌的原因,大众口腔给出的一个解释是,当时正在寻求在其他证券交易所(包括联交所)的机会。

大众口腔以小区为中心的口腔医疗护理为特色,专注于在客户家门口提供服务,业务包括综合牙科服务、口腔种植服务和口腔正畸服务。招股书显示,其口腔医疗机构数由截至2021年1月1日的67家增至截至2024年6月30日的81家,其中包括4家口腔医院、 70家口腔门诊部和7家口腔诊所,分布于湖北、湖南两个省份内的8个城市。

医疗服务行业向来有“金眼、银牙、铜骨头”的说法,国内在“银牙”赛道已经跑出了通策医疗这样的龙头企业。弗若斯特沙利文数据显示,2023年, 中国口腔医疗服务市场的市场规模为1446亿元,其中中国民营口腔医疗服务市场的市场规模于2023年为1015亿元。同年,华中地区民营口腔医疗服务市场占中国民营口腔医疗服务市场的市场份额达16.9%。

在大众口腔所在华中地区,民营口腔医疗服务市场的市场规模于2023年达到172亿元,预计将于2023年至2028年以6.8%的复合年增长率增长,至2028年达人民币239亿元。

大众口腔在招股书指出,华中是全国民营口腔医疗服务市场的重要组成部分,而在该人口稠密地区仍有不计其数的需求未被满足。公司计划于未来五年,以收购收购目标大多数股权的方式,收购约40家至65家口腔医疗机构,新建80至100家口腔服务机构。

不得不提的是,整个口腔医疗服务市场面临的竞争也十分激烈。大众口腔在风险因素中提到,就2023年的总收入而言,公司在中国民营口腔医疗服务行业的市场份额仅为0.4%。随着中国民营口腔医疗服务行业的快速发展,预计新进入该行业的市场参与者将持续增加,并在未来展开竞争。华中地区的口腔医疗服务提供商近年面临收入增长放缓及出现波动的情况,原因包括疫情后经济复苏慢于预期,客户对口腔医疗服务的消费意愿减弱。

上半年净利下降9%,称集采刺激口腔种植服务需求

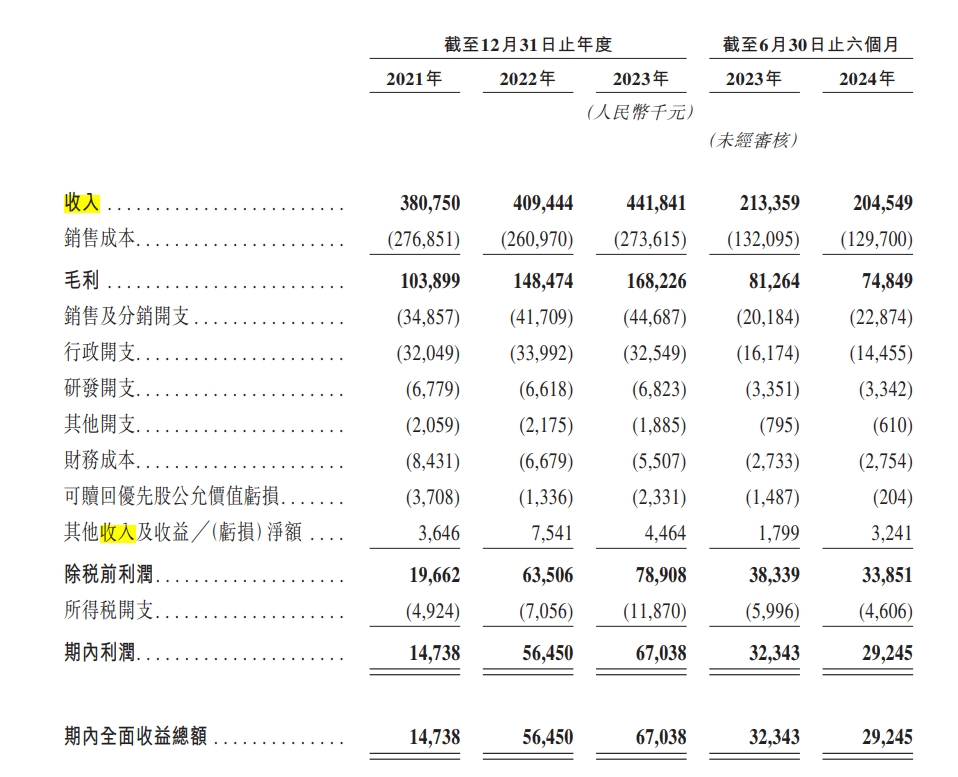

财务方面,2021年至2023年,大众口腔收入分别为3.81亿元、4.09亿元和4.42亿元,期内利润分别为1473.8万元、5745万元、6703.8万元。武汉大众医院是大众口腔医疗服务网络中最大的口腔医疗机构。2021年至2023年,其收入分别占公司同期总收入的 7.6%、6.6%、6.6%。

2024年上半年,大众口腔收入2.05亿元,同比下降约4%,期内利润2924.5万元,同比下降约9%。对此,大众口腔称,疫情后经济复苏慢于预期带来负面影响,以及国家集中采购政策及业内激烈竞争对口腔医疗服务提供商造成价格下行压力。

大众口腔财务数据

上述“集中采购政策”是指2022年9月发布的《开展口腔种植医疗服务收费和耗材价格专项治理的通知》《口腔种植体系统省际联盟集中带量采购公告》等政策文件。三级公立医院种植牙医疗服务部分的价格调控目标确定为4500元,调控目标的直接作用对象是公立医疗机构,民营医疗机构仍按规定自主定价;口腔种植体系统集采的中选产品平均价格降至900余元,与集采前中位采购价相比,平均降幅55%。

“牙茅”通策医疗也曾直言种植牙集采对行业的影响。通策医疗在2023年财报指出,集采后种植牙数量确实有明显提升,公司没有料到的是,几乎所有消费领域出现了“拼多多”效应。集采后的舆论误区是把种植牙变成了简单的商品买卖。

大众口腔称,随着国家集中采购政策的实施,公司调整了口腔种植服务的价格。因此,每颗种植牙的平均开支由截至2022年度的8460元减少至截至2023年度的6004元。平均开支由2023年上半年的6354元减少至2024年上半年的5797元。这些监管性定价管制措施及集中采购政策可能会进一步影响口腔医疗服务(尤其是口腔种植服务)的定价。

集采对于口腔医疗服务机构而言也并非都是负面影响。大众口腔还提到,近年来,新建口腔医疗机构的月度盈亏平衡期缩短,原因之一是实施国家集中采购政策后,牙科耗材采购成本减少。此外,以口腔种植业务为例,该业务板块的收入由2022年度的1.17亿元增加至2023年的1.23亿元。

大众口腔称,主要是由于国家集中采购政策实施后刺激了口腔种植服务的需求,导致口腔种植服务的就诊人次显著增加。此增长在一定程度上被2023年中为响应国家集中采购政策实施而对口腔种植服务进行的价格调整所抵消。

毛利率方面,大众口腔由2022年度的36.3%增加至2023年度的38.1%,主要是由于2023年收入的上升幅度超过销售成本的上升幅度,受惠于营运效率提升。

三年半广告及推广开支超1亿元,十月完成超1.21亿元回购

牙医是每家口腔医疗机构的核心资源。截至2024年6月30日,大众口腔共有281名牙医在其口腔医疗服务网络执业,其中共有13名主任牙医、19名副主任牙医及123名主治牙医, 占牙医总数超过55%。

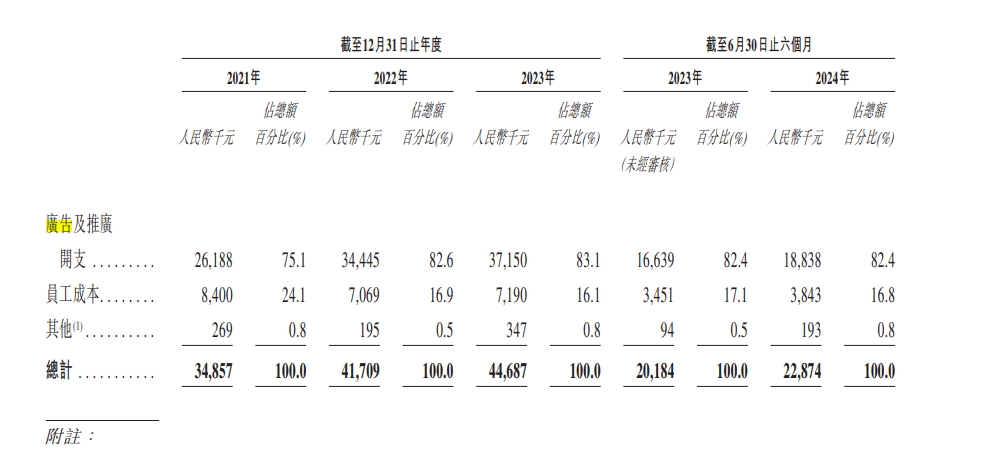

口腔医疗服务机构2021年至2024年上半年,大众口腔的销售及分销开支分别为3485.7万元、4170.9万元、4468.7万元及2287.4万元。其中,广告及推广开支分别为2618.8万元、3444.5万元及3715万元及1883.8万元。按此计算,前三年开支总额近1亿元,三年半的广告及推广开支总额达到1.17亿元。

大众口腔广告及推广开支

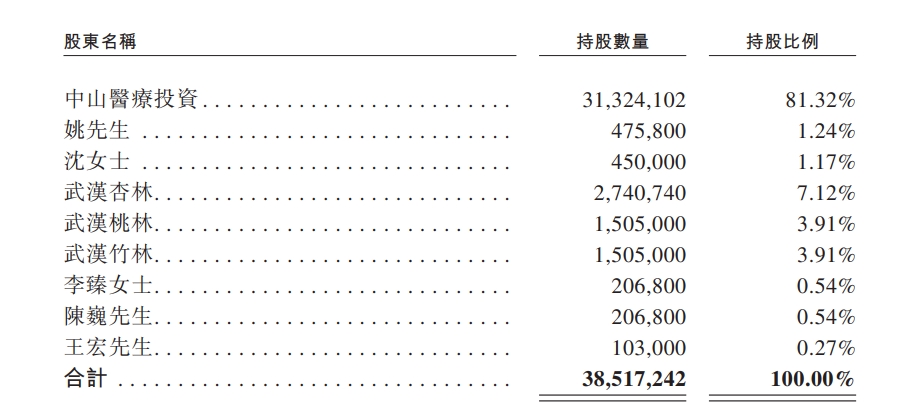

控股股东方面,截至最后实际可行日期,大众口腔由姚雪、沈洪敏及中山医疗投资分别直接持有约1.24%、1.17%及81.32%,而中山医疗投资则由姚雪及沈洪敏分别持有约44.11%及31.38%。根据姚雪及沈洪敏于2014年6月3日订立的一致行动协议,姚雪及沈洪敏同意就其于中山医疗投资及大众口腔的投票权采取一致行动。因此,姚雪、沈洪敏、中山医疗投资被视为一组控股股东。

姚雪60岁,是公司的创始人,目前担任公司董事会主席及执行董事。姚雪本人曾在西安杨森制药有限公司、珠海联邦制药股份有限公司、湖北普康医药有限公司、南京医药湖北有限公司等公司任职,自2020年12月起担任南京医药湖北有限公司(简称“南药湖北”)的董事会主席。

沈洪敏61岁,于2014年12月加入大众口腔,曾与姚雪一样在西安杨森、珠海联邦、南药湖北等任职,目前主要负责集团日常营运及管理,同时担任邵阳医院、郴州医院及荆州大众的董事。招股书资料显示,南药湖北是南京医药股份有限公司(600713.SH)的附属公司,由南京医药股份有限公司及中山医疗投资分别持有51%及49%。南药湖北主要从事医药产品批发业务,2023年度录得收入约54亿元。

股份回购以及减资完成后的股权结构

值得一提的是,港股招股书发布之前,大众口腔购回中元九派、朱超、中信证券投资、致道资本、李建生及王青松持有的全部股份,总代价为1.21亿元。招股书显示,据订约方参照其先前投资协议所协议,该代价等于其原始投资成本加溢价及扣除已派付股息,并于2024年10月8日悉数结清。大众口腔并未披露具体原因,仅称由于部分投资者的商业原因。